In dezelfde week dat De Nederlandsche Bank (DNB) het rapport Technologische innovatie en de Nederlandse financiële sector publiceerde, stond ‘fintech’ ook hoog op de agenda bij het World Economic Forum te Davos. Waarom is ‘fintech’ opeens een buzzword?

Wij citeren uit het rapport van DNB:

“Het zijn voornamelijk FinTech-spelers die technologische innovaties adopteren en deze op onderdelen van de waardeketen verder ontwikkelen (specialisatie), wat leidt tot marktfragmentatie. Op deze onderdelen verliezen de gevestigde instellingen marktaandeel aan nieuwe FinTech-ondernemingen.”

Even los gezien van het gebruik van hoofdletters – internationaal is ‘fintech’ gebruikelijk – een opmerkelijke constatering van DNB. Immers, er staat dus eigenlijk dat de banken concurrentie krijgen van startups en bestaande partijen die veel sneller en slimmer zijn bij het toepassen van technologie.

DNB zelf noemt in dat verband geen namen, maar geeft als voorbeeld ‘de portal aggregator, die de distributie en het klantcontact overneemt’. Nederland kent nog niet veel voorbeelden, maar bunq.nl komt een aardig eind in de richting: begonnen met een app om onderlinge betalingen tussen particulieren te vereenvoudigen, inmiddels ook al particuliere rekeninghouders accepterend en binnenkort ook zakelijke.

Londen: fintech-centrum van Europa

In Engeland zijn ze al wat verder met fintech. Sterker nog: de Britse regering stimuleert de komst van fintech-spelers. Immers, hoofdstad Londen wordt nog steeds gezien als het financiële centrum van Europa. En ook de Ierse hoofdstad Dublin speelt op fintech-gebied een aardig partijtje mee.

Voor alle duidelijkheid: het gaat dan niet alleen maar om particuliere of zakelijke kredieten, maar bijvoorbeeld ook om valutahandel (zie Kantox en TransferWise). Er zijn dan ook in Engeland de afgelopen jaren honderden miljoenen euro’s in fintech geïnvesteerd.

Hoe kijkt DNB tegen die nieuwe ontwikkeling aan? Nou, niet echt enthousiast, te oordelen naar het rapport:

“Toetreding van innovatieve nieuwkomers leidt tot een toename van de financiële risico’s in de financiële sector. De huidige marktpartijen kunnen een belangrijk deel van hun marktaandeel verliezen als buitenlandse gevestigde partijen, FinTech- of BigTech-spelers efficiënter gebruik weten te maken van innovaties. Dit kan leiden tot financiële instabiliteit, vooral als er sprake is van een snelle transitie naar de nieuwe situatie.”

Oei. Waar wringt de schoen? Dat liet minister Dijsselbloem (Financiën) begin deze week doorschemeren toen hij bij B.Amsterdam sprak met een aantal Nederlandse fintech start-ups:

Oei. Waar wringt de schoen? Dat liet minister Dijsselbloem (Financiën) begin deze week doorschemeren toen hij bij B.Amsterdam sprak met een aantal Nederlandse fintech start-ups:

Dijsselbloem pleitte voor een ‘bankvergunning-light’, zodat nieuwkomers op de financiële markt eerder aan de slag kunnen. Maar DNB vertrouwt het zaakje nog niet helemaal, te oordelen naar deze alinea uit het eerder genoemde rapport:

“Een groeiend aanbod aan nieuwe, innovatieve diensten en aanbieders maakt het financiële stelsel complexer en minder transparant. Dit maakt controle en toezicht moeilijker en vergroot het risico op niet-integer gedrag.”

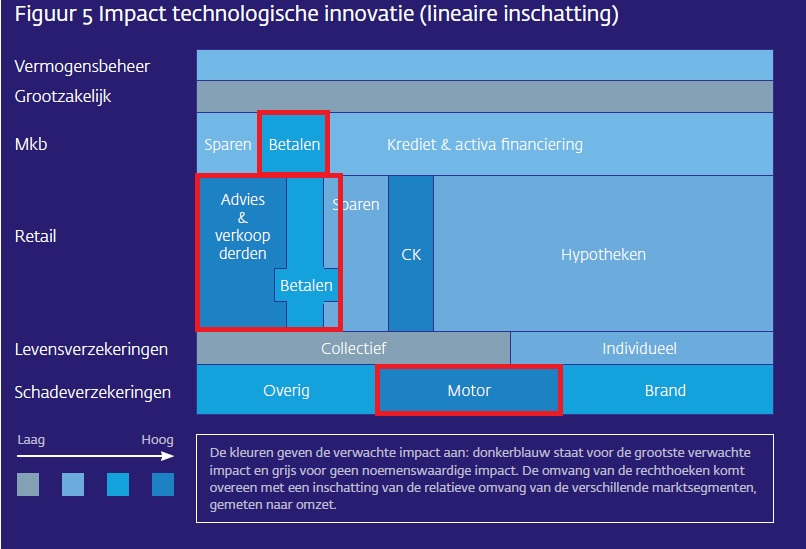

Waar zitten volgens DNB dan de grootste risico’s (start-ups zouden zeggen: kansen)? DNB heeft dat schematisch in beeld gebracht en dat hebben wij nog eens extra met een rood kader geaccentueerd:

Crowdfunding in Nederland

Zou het hier in Nederland echt zo’n fintech-storm lopen? Laten we eens kijken naar een ander typisch fintech-fenomeen: crowdfunding. DNB wijdt er in haar rapport ook enkele alinea’s aan:

“In Nederland is de omvang van de online kredietverlening op dit moment nog zeer beperkt, ook al neemt hij snel toe.”

Wat noem je ‘beperkt’? DNB haalt in dat verband als bron Douw&Koren (D&K) aan, ‘s werelds eerste crowdfunding adviesbureau – zoals zij zelf zeggen. Volgens D&K werd er vorig jaar via crowdfunding € 128 miljoen uitgeleend, een verdubbeling ten opzichte van 2014.

Dat klinkt indrukwekkend, maar dat bedrag moet dan nog wel onderverdeeld worden in vier verschillende projectcategorieën: maatschappelijk, creatief, bedrijfs- en consumentenleningen. Zie de infographic die D&K daar zelf van heeft gemaakt.

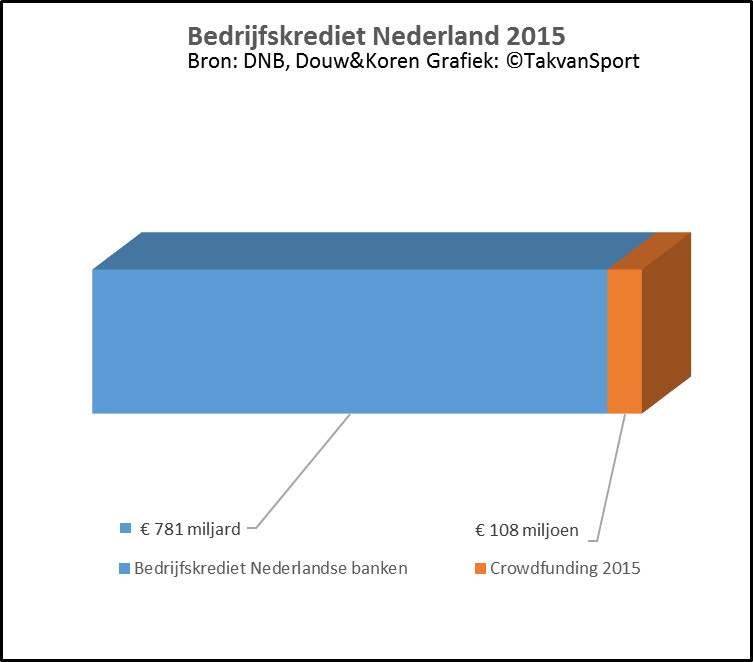

Kijken wij uitsluitend naar bedrijfskrediet, dan wordt duidelijk wat DNB met ‘beperkt’ bedoeld:

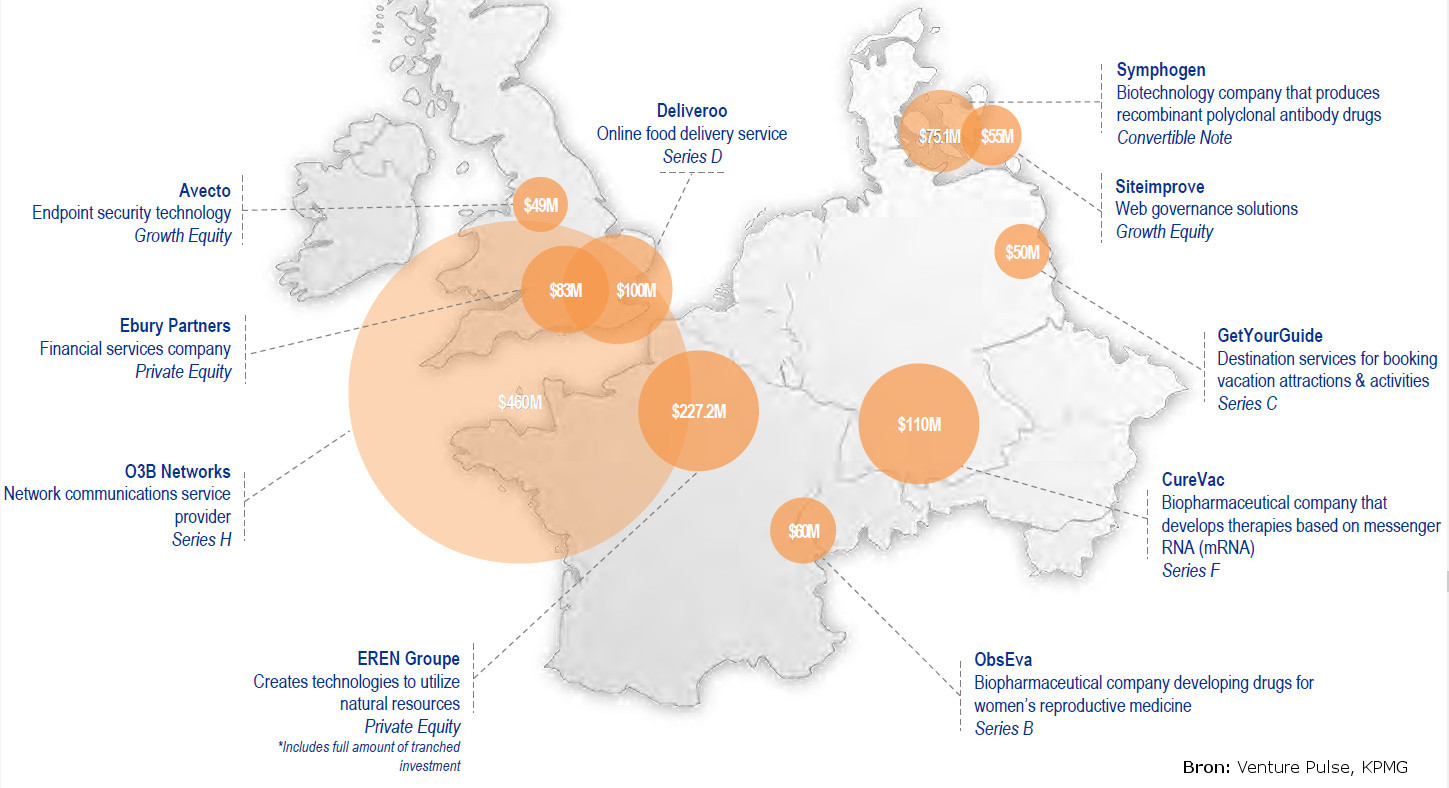

Zoomen wij uit naar Europa en leggen wij er het laatste rapport van KPMG over venture capital naast en we kijken naar een kaartje met de grootste investeringen van het afgelopen kwartaal in dit werelddeel, dan leren we het bedrag dat in Nederland aan crowdfunding is uitgegeven nog beter in perspectief te zien.

Nieuwe rondes, nieuwe kansen, zult u misschien zeggen. Dat valt nog te bezien, investeerders zijn de laatste maanden terughoudender geworden. Zeker als het gaat om investeringen in start-ups. Wat dat betreft komt de oproep van Dijsselbloem voor ‘een speciale ambassadeur voor fintech’ vijf jaar te laat…..